{kind=link}

多头腿

- 10Y国开债,`SYMBOL = ANCHOR_BOND_CODE`

- 发行期限9.5Y至10.5Y,剩余期限8Y至10.5Y

- 优先选择最新主证券代码

读取中...

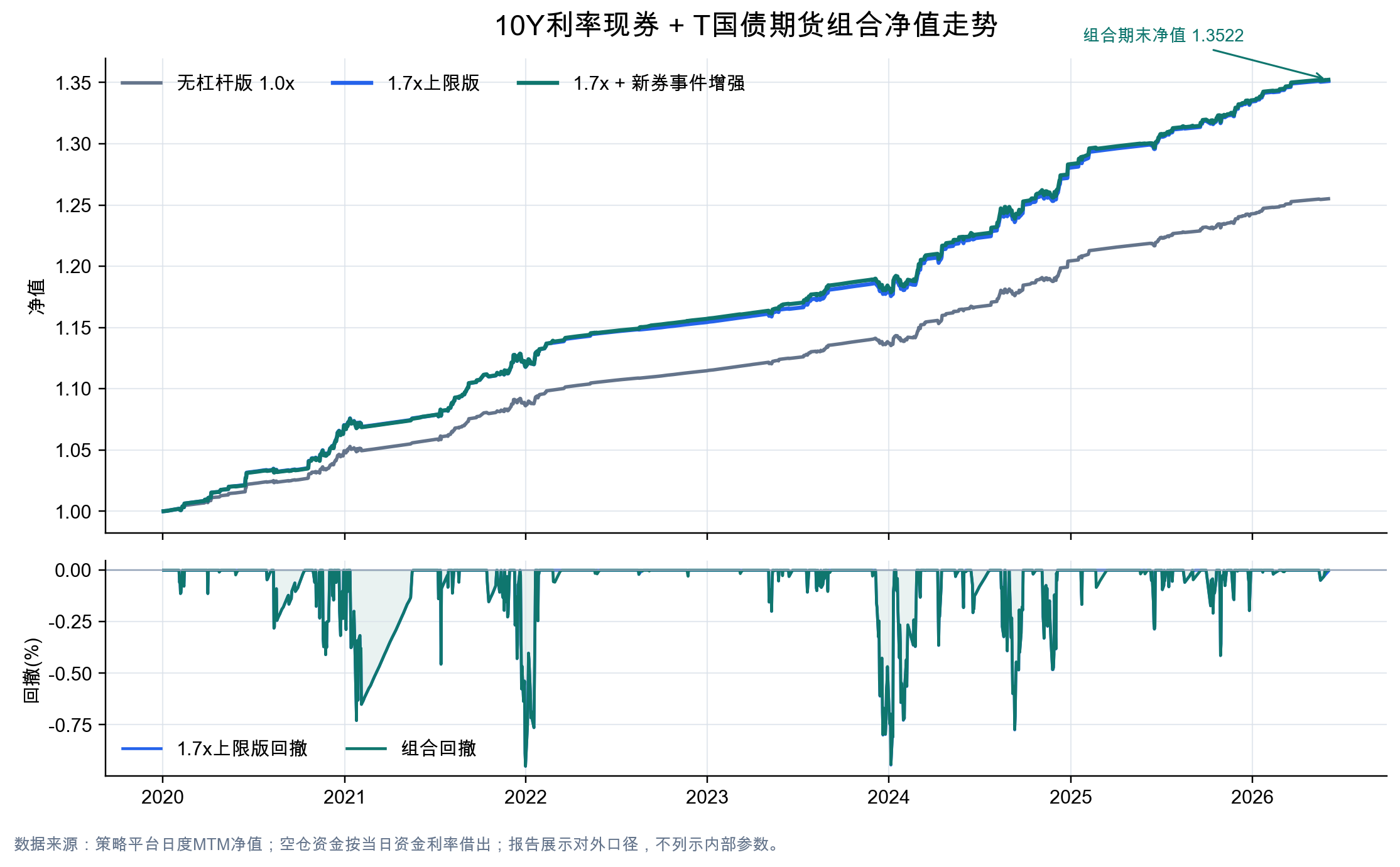

组合使用CK主证券/活跃券标签筛选10Y国开债,基于CTD转换因子和久期计算空T手数。 当前网页使用v2信号口径,按现券回购杠杆最高1.7倍重算,展示无杠杆版1.0x与1.7x上限版;1亿元权益下,1.7x版现券目标面值为1.7亿元,隐含回购融资约7000万元。

| 事件日 | 新券 | 入场 | 退出 | 合约路径 | 基差变化 | IRR变化 | 名义PnL | 退出原因 |

|---|

| 日期 | 策略 | 事件 | 腿 | 标的 | 价格 | 方向 | 数量 | 目标仓位 | CTD | IRR |

|---|

| 无杠杆版概要 | base_summary.json |

| 1.7x上限版概要 | lev17_summary.json |

| 净值曲线CSV | nav_curve.csv |

| 日度MTM明细 | daily_mtm.csv |

| 交易流水CSV | trade_blotter.csv |

| 交易流水摘要 | trade_blotter_summary.json |

| 新券事件增强概要 | event_overlay_summary.json |

| 新券事件增强日度NAV | event_overlay_combined_daily.csv |

| 新券事件交易归因 | event_overlay_trades.csv |

| 任务2 Word策略报告 | 10y_cash_t_futures_strategy_report_public_20260618.docx |

| 任务2净值走势PNG | 10y_cash_t_futures_nav_analysis_20260618.png |